LEX CORONA a opatrenia v kocke

Corona kríza je tu s nami už od polky marca. Priniesla so sebou mnoho výrazných zmien v oblasti podnikania a situácia pre tisícky podnikateľov je stále veľmi nepriaznivá. Mnoho z nás prišlo na určité obdobie o jediný zdroj svojich príjmov a mnohí čelia z nás čelia až hrozbe likvidácie, či zániku podnikania. Väčšie finančné rezervy má len malé percento z nás a z dlhodobého hľadiska vzniká obrovské riziko, že mnoho podnikov tento nátlak neustojí.

Vzhľadom na tieto skutočnosti sme začiatkom apríla začali vnímať rôzne opatrenia a formy príspevkov, ktorými sa nám štát snaží v neľahkej situácii podať pomocnú ruku. Zorientovať sa vo všetkých opatreniach je však veľmi ťažké a aj po niekoľkých týždňoch prichádza mnoho nezodpovedaných otázok. Pripravili sme si pre Vás kompletný prehľad a vysvetlenie podmienok získania jednotlivých podmienok vo vzťahu k aktuálnej kríze.

Oficiálny legislatívny dokument, odsúhlasený dňa 4.4. 2020 s účinnosťou od 25.4.2020:

Zákon č. 67/2020 Z. z. - Zákon o niektorých mimoriadnych opatreniach vo finančnej oblasti v súvislosti so šírením nebezpečnej nákazlivej ľudskej choroby COVID-19. Toto usmernenie je rozdelené do siedmych častí:

- Všeobecné ustanovenia (§ 1 § 2)

- Opatrenia v daňovej, colnej a účtovnej oblasti (§ 3 § 24o)

- Opatrenia v oblasti finančného trhu (§ 25 § 30n)

- Opatrenia v oblasti rozpočtových pravidiel (§ 31 § 36)

- Opatrenia v oblasti vnútorného auditu, vládneho auditu a finančnej kontroly (§ 36a § 36b)

- Opatrenia v oblasti majetku verejnej správy (§ 36c)

- Spoločné a záverečné ustanovenia (§ 37 § 38)

Všeobecné ustanovenia

Prvá časť hovorí o časovej pôsobnosti jednotlivých opatrení vo vzťahu k mimoriadne situácii vyhlásenej na území SR a teda opatrenia sú platné od 12.marca 2020, kedy bola mimoriadna situácia vyhlásená, až do konca kalendárneho mesiaca v ktorom bude táto mimoriadna situácia odvolaná.

Opatrenia v daňovej, colnej a účtovnej oblasti

Opatrenia pri správe daní

V úvode druhej časti legislatívneho opatrenia je dôležité uviesť najmä spôsob doručovania podaní a elektronických dokumentov, ktoré je v tomto prípade výlučne elektronicky a taktiež zmeškanie lehoty. Zmeškanie lehoty sa pritom počas obdobia pandémie odpustí, ak daňový subjekt splní svoje povinné náležitosti do konca kalendárneho mesiaca nasledujúceho po skončení obdobia pandémie. To však neplatí pre podanie daňového priznania, kontrolného výkazu a súhrnného výkazu a platenie dane a preddavkov na daň.

Zaujímavosťou je aj možnosť prerušenia aktuálnej prebiehajúcej daňovej kontroly na žiadosť daňového subjektu. Pri zverejňovaní daňových subjektov ako dlžníkov z titulu danej z pridanej hodnoty

Zaujímavosťou je aj možnosť prerušenia aktuálnej prebiehajúcej daňovej kontroly na žiadosť daňového subjektu. Pri zverejňovaní daňových subjektov ako dlžníkov z titulu danej z pridanej hodnoty a iných druhov daní a tieto skutočnosti nezverejňujú a zoznam dlžníkov sa počas celého obdobia pandémie neaktualizuje.

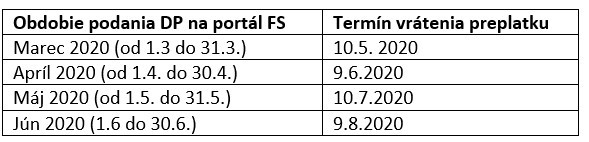

Veľmi často kladenou otázkou, ktorá nebola pre mnohých z nás úplne jasná je aj otázka vrátenia daňových preplatkov z podaných daňových priznaní za rok 2019. V odseku § 10a sa táto otázka jednoznačne objasňuje: “Daňový preplatok na dani z príjmov, ktorý si daňový subjekt uplatní v daňovom priznaní k dani z príjmov podanom počas obdobia pandémie, správca dane daňovému subjektu vráti do 40 dní od konca kalendárneho mesiaca, v ktorom daňový subjekt podal daňové priznanie k dani z príjmov.“ Termíny sú teda nasledovné:

Ako je to v tomto prípade s úhradou dane z príjmov? Ak daňový subjekt podal daňové priznanie v riadnom termíne, bol povinný uhradiť daň z príjmu v riadnom termíne do 31.3., avšak v prípade že túto daň do 31.3. neuhradil vzťahuje sa naňho § 12 odsek 3 - „Správca dane nevyrubí úrok z omeškania podľa osobitného predpisu, ak daňový subjekt zaplatí do konca kalendárneho mesiaca nasledujúceho po skončení obdobia pandémie v ustanovenej výške alebo vo výške určenej v rozhodnutí správcu dane daň z príjmov, ktoré sa stali splatnými počas obdobia pandémie.“ Druhou možnosťou bolo odloženia podania DP do 30.6.2020 na základe doručenej žiadosti o odklad na portál FS. V tomto prípade platí, že aj úhrada dane z príjmu je v lehote do 30.6., pričom sa predpokladá, že obdobie pandémie do tohto termínu skončí a mimoriadna situácia bude odvolaná. V opačnom prípade sa lehota na úhradu dane predlžuje na koniec kalendárneho mesiaca nasledujúceho po skončení obdobia pandémie.

Opatrenia pri dovoze tovaru

V tomto prípade sa od cla a od dane z pridanej hodnoty oslobodzuje len tovar na podporu obetí živelnej pohromy charitatívnou alebo dobročinnou organizáciou.

Opatrenia v oblasti motorových vozidiel

Zmenou, ktorá nastala v tejto oblasti sú ovplyvnené len daňové subjekty, ktorým vzniká povinnosť platiť preddavky na daň z MV, pričom preddavky na daň z MV počnúc mesiacom apríl 2020 nie je daňovník povinný platiť. Ostatné daňové subjekty, ktorým nevzniká povinnosť platiť preddavky uhradili túto daň ešte pred vyhlásením mimoriadne situácie a to do 31.1.2020.

Opatrenia v oblasti účtovníctva

Opatrenia sa týka splnenia jednotlivých lehôt, pričom sa lehoty počas obdobia pandémie a podľa osobitných predpisov považujú za dodržané, ak účtovná jednotka zmeškané povinnosti splní do konca tretieho kalendárneho mesiaca nasledujúceho po skončení obdobia pandémie, alebo do uplynutia lehoty na podanie daňového priznania podľa § 21 ods. 1 podľa toho, ktorá z lehôt uplynie skôr. Napr. zostavenie účtovnej závierky, výročnej správy, ako aj o overenie ÚZ audítorom, uloženie účtovných dokumentov do registra účtovných závierok a iné.

Opatrenia v oblasti dani z príjmov

Začiatkom obdobia pandémie a teda marca 2020 bolo jednou z aktuálnych otázok práve podanie daňového priznania a úhrada dane. Ako sme už uviedli v predošlom texte je rozdiel, ak sa daňové priznanie podalo v riadnom termíne do konca marca 2020 alebo bola podaná žiadosť na odklad DP o tri rsp. 6 mesiacov pri zahraničných príjmoch. Daňovníkovi teda vzniká povinnosť uhradiť daň do konca júna 2020, ak bude obdobie pandémie v tomto čase ukončené alebo do konca mesiaca nasledujúceho po mesiaci v ktorom sa obdobie pandémie ukončí, podľa toho čo nastane skôr. Špecifická úprava týchto lehôt je pre daňovníkov v konkurze alebo likvidácii.

Pri poukázaní podielu zaplatenej dane, kde daňovník venuje zväčša 2% dane neziskovej prípadne inej organizácii sa táto lehota taktiež predlžuje a to do konca druhého kalendárneho mesiaca nasledujúceho po skončení obdobia pandémie.

Platenie preddavkov na daň z príjmu – ako je to s ich výpočtom a úhradou? Základnou podmienkou na odklad platenia preddavkov na daň je % poklesu tržieb v porovnaní s rovnakým obdobím (mesiacom) predchádzajúceho kalendárneho roka. Na odsúhlasenie odkladu v tomto prípade musia byť vaše tržby minimálne o 40% nižšie ako sa rovnaké obdobie minulého roka rovnako tak pre spoločnosti (s.r.o, k.s., a.s.) ako aj pre SZČO. Veľmi dôležitou informáciou je taktiež to, že toto odklad platenia preddavkov na daň sa dá uplatniť len na tie, ktoré sú splatné v mesiaci máj 2020 (za obdobie máj 2020) a túto skutočnosť ste povinný správcovi dane oznámiť najneskôr do 15 dní pred uplynutím lehoty splatnosti preddavku na daň z príjmov, pričom na lehotu na predloženie tohto vyhlásenia sa odpustenie zmeškania lehoty podľa § 4 neuplatní. Odklad preddavkov na daň za mesiac máj je potrebné oznámiť do 16.5.2020 a za mesiac jún samostatne do 15.6.2020. Tento odklad je však potrebné dostatočne zvážiť, povinnosť na úhradu tejto dane Vám totiž nezaniká, len sa posunie. Z časového hľadiska preto netreba zabudnúť tieto výdavky zahrnúť do Vášho finančného plánu, aby sa nestalo, že na ne po čase zabudnete a neskôr Vás nemilo prekvapia. Kedy je teda potrebné tieto odložené preplatky vyrovnať? Právnická osoba prípadne SZČO bude povinná tieto odložené preddavky na daň vyrovnať v daňovom priznaní k dani z príjmov za rok 2020, t. j. do konca marca 2021 (resp. v predĺženej lehote).

Odpočet daňovej straty je jednou z ďalších oblastí, ktorá je zástupcami vlády propagovaná ako ekonomická pomoc – aké sú teda podmienky na jej odpočítanie? Dôležitým rozlišovacím prvkom je skutočnosť či je pre daňovníka zdaňovacím obdobím kalendárny rok alebo hospodársky rok. Pre právnické a fyzické osoby so zdaňovacím obdobím kalendárny rok je možné uplatniť daňovú stratu do maximálnej výšky až 1 000 000 € a odpočítať ju od svojho základu dane (musí byť samozrejme kladný) v daňovom priznaní k dani z príjmov, ak posledný deň lehoty na podanie DP za zdaňovacie obdobie uplynie v období od 1. januára 2020 do 31. decembra 2020. Pre daňovníka so zdaňovacím obdobím hospodársky rok je to za zdaňovacie obdobie končiace najskôr 31. októbra 2019, pričom maximálna výška sa nemení. Daňové straty, ktorých sa toto opatrenie týka sú tie, ktoré neboli uplatnené a zároveň nezanikol nárok na ich uplatnenie a boli vykázané za zdaňovacie obdobia ukončené v rokoch 2015 až 2018. Zvyšuje sa teda pomer uplatnenia z predošlej ¼, ktorú bolo možné odpísať a je možné v jednom roku doodpisovať straty sumárne až do uvedenej maximálnej výšky ak to kladný základ dane dovoľuje, pričom takéto uplatnenie nie je povinné a daňovník sa môže slobodne rozhodnúť.

Opatrenia v oblasti používania registračných pokladníc

V tejto oblasti sa zákon zaoberá oznamovacou povinnosťou pri zmene obchodného mena, predajného miesta, ak je odlišné od miesta podnikania alebo sídla, alebo zmenu hlavného predmetu činnosti podľa Štatistickej klasifikácie ekonomických činností, pri ktorej sa pokladnica e-kasa klient používa a úhrady pokút uložených na mieste. V oboch prípadoch sa lehota posúva na koniec kalendárneho mesiaca po skončení pandémie.

Opatrenia v oblasti finančného trhu

Táto tretia časť novej lex corony sa rozdeľuje na dve základné časti a to opatrenia v oblasti finančnej pomoci a opatrenia v oblasti dohľadu nad finančným trhom. Dohľadu nad finančným trhom a teda rôznym povinnostiam spoločností, ktoré pod tento dohľad spadajú a vznikajú im špecifické povinnosti voči NBS sa venovať nebudeme, nakoľko sa jedná o špecifickú skupinu podnikov a bližšie sa pozrieme na všetky finančné pomoci pre malé a stredné podniky a podmienky ich získania.

Finančná pomoc na podporu udržania prevádzky v malých podnikoch alebo stredných podnikoch

Finančnej pomoci sa v tomto prípade podrobne venuje § 25 a finančnú pomoc podľa tohto paragrafu je možné získať v dvoch formách:

a) záruky za úver poskytnutý sprostredkovateľom pomoci – je záväzok ministerstva financií voči malému zamestnávateľovi, že uspokojí jeho záväzok zo zmluvy o úvere uzavretej medzi sprostredkovateľom pomoci a malým zamestnávateľom. Záruku možno poskytnúť, ak ku dňu podpisu zmluvy o úvere „nejde o malého zamestnávateľa, ktorý je osobou, ktorá má na sprostredkovanie zamestnania za úhradu oprávnenie vydané podľa osobitného predpisu alebo agentúrou dočasného zamestnávania“ a neboli voči malému zamestnávateľovi evidované pohľadávky na poistnom v SP alebo ZP po lehote splatnosti viac ako 180 dní, „nebolo voči malému zamestnávateľovi začaté konkurzné konanie alebo reštrukturalizácia“ a „malý zamestnávateľ spĺňa ďalšie podmienky určené sprostredkovateľom pomoci.“

b) úhrady úroku z úveru poskytnutého sprostredkovateľom pomoci (ďalej len „bonifikácia úroku“) – takúto bonifikáciu úroku je možné poskytnúť malému zamestnávateľovi ak v období určenom v zmluve o úvere uzavretej medzi sprostredkovateľom pomoci a malým zamestnávateľom udrží úroveň zamestnanosti určenú v zmluve o úvere a na konci obdobia nebude mať záväzky na poistnom na sociálne poistenie, na povinných príspevkoch na starobné dôchodkové sporenie alebo na poistnom na povinné verejné zdravotné poistenie po lehote splatnosti voči Sociálnej poisťovni alebo zdravotnej poisťovni nad výšku určenú v zmluve o úvere.

Opatrenie v oblasti odkladu splátok úveru poskytnutého spotrebiteľovi

Každá banka alebo pobočka zahraničnej banky v tomto prípade vystupujúca ako veriteľ posudzuje povolenia odkladu splátok samostatne a individuálne. Aj napriek tomu sa v zákone č 67/2020 v Z.z. uvádza niekoľko legislatívnych náležitostí, ktoré sú tieto finančné inštitúcie povinné dodržať. Jedná sa napr. o skutočnosť kedy ja veriteľ povinný povoliť žiadosť dlžníka o odklad splátok na základe bodu 2 § 30b : „veriteľ povolí na základe žiadosti dlžníka odklad splátok na obdobie uvedené v žiadosti o odklad splátok, ktoré nie je dlhšie ako tri mesiace odo dňa splatnosti najbližšej neuhradenej splátky úveru, ktorej splatnosť nastala po dni podania žiadosti o odklad splátok. Veriteľ podľa prvej vety povolí odklad splátok najviac na ďalšie tri mesiace, ak dlžník oznámi veriteľovi svoj záujem o ďalší odklad splátok najneskôr pred uplynutím pôvodného obdobia odkladu splátok“. Veriteľ je povinný do 30 dní odo dňa podania žiadosti o odklad splátok informovať dlžníka, ktorý podal žiadosť o odklad splátok, o posúdení žiadosti o odklad splátok, pričom veriteľ nie je povinný tejto žiadosti vyhovieť v týchto prípadoch:

a) je dlžník v omeškaní so splátkou úveru, pri ktorom žiada odklad splátok, dlhšie ako 30 dní pred podaním žiadosti o odklad splátok,

b) bol dlžník k 29. februáru 2020 v omeškaní so splátkou úveru dlhšie ako 30 dní aspoň vo výške 100 eur pri inom úvere poskytnutom tým istým veriteľom,

c) bol dlžník ku dňu podania žiadosti o odklad splátok v stave zlyhania podľa osobitného predpisu

d) žiadosť o odklad splátok nie je riadne vyplnená alebo neobsahuje náležitosti podľa príslušného vzoru.

Tieto podmienky sú spoločné aj pre úvery poskytované malému zamestnávateľovi a inému podnikateľovi – fyzickej osobe.

Opatrenia v oblasti rozpočtových pravidiel

Poslednou časťou zákona č.67/2020 Z.z., ktorý ovplyvňuje malé a stredné podnikateľské jednotky sú pozmenené podmienky získavania dotácií podľa nových ustanovení § 31. – „Na účely poskytovania dotácií počas obdobia pandémie sa splnenie podmienky podľa osobitného predpisu, že žiadateľ o dotáciu má vysporiadané finančné vzťahy voči daňovému úradu a colnému úradu, overuje v informačnom systéme finančnej správy v časti týkajúcej sa evidencie daňových nedoplatkov a nedoplatkov colného dlhu, nedoplatkov pokút a iných platieb vymeraných alebo uložených podľa colných predpisov, nedoplatkov dane z pridanej hodnoty alebo spotrebnej dane pri dovoze podľa poslednej aktualizácie pred obdobím pandémie.“

Autor: Ing. Jaroslava Gondová