E-shop z pohľadu účtovníctva a daní

Internetové nakupovanie a prevádzkovanie e-shopov sa v dnešných dňoch stalo čoraz viac populárnejším. Mnoho podnikateľov začalo prevádzkovať e-shopy aj súčasne s kamennými predajňami alebo prešlo výhradne na predaj cez internet, nakoľko je často takáto forma podnikania oveľa výhodnejšia. Okrem toho, že firma vie ušetriť nemalé náklady na nájomné, personál, energie a pod., otvára sa možnosť jednoducho vstúpiť aj na zahraničné trhy. Internet nepozná hranice a podnik tak vie úplne jednoducho vstúpiť aj na blízke trhy ,osloviť zahraničných zákazníkov a zvýšiť tak svoje predaje.

Účtovníctvo e-shopu

Veľmi častým problémom s ktorým sa stretávame v praxi je skutočnosť, že podniky za vedenie účtovníctva svojich e-shopov platia privysoké sumy. Prečo je tomu tak?

Online podnikanie je vo väčšine prípadov forma podnikania, pri ktorej nie je potreba viesť účtovníctvo interne. Väčšina podnikov nemá zabezpečené kancelárske priestory, ale len skladové priestory na uskladnenie tovaru a taktiež rozsah účtovných operácií nie je natoľko veľký, aby bolo pre podnik výhodné zabezpečenie softvérového vybavenia vo vlastnej réžii. Nákup účtovného softvéru a jeho pravidelná údržba, ale taktiež mzdové náklady, odvodové náklady a náklady na administratívu predstavujú pre podnik, ktorý sa venuje online predaju zbytočne vysoké výdavky v porovnaní s externým vedením účtovníctva. Tieto výdavky je možné ľahko a výrazne zredukovať outsourcovaním účtovných služieb na externú spoločnosť - ako si však vybrať tú správnu?

Cena sa pri externom vedení účtovníctva často odvíja od počtu faktúr a dokladov potrebných na spracovanie a mesačný paušál, ktorý platíte za vedenie účtovníctva svojho e-shopu je preto často veľmi vysoký. Jednou z možností ako tieto náklady optimalizovať je spolupráca s účtovnou spoločnosťou, v ktorej je možné zabezpečiť automatické hromadné spracovanie faktúr a bankových výpisov. Vďaka automatickému spracovaniu dokladov, kde pri vystavených faktúrach ide o väčšie množstvo podobných dokladov, je možné ušetriť množstvo práce a času. Rovnako je to aj pri bankových výpisoch, ktoré sú pri podnikaní cez internet často veľmi rozsiahle a ich spracovanie a párovanie platieb zaberie veľa času. Ak je ale možné tieto výpisy ľahko importovať do účtovného softvéru vo formáte XML, administratíva je oveľa jednoduchšia. V niektorých účtovných spoločnostiach je táto úspora pracovného času vďaka automatizácii zohľadnená v cene a vy tak viete svoje náklady na účtovníctvo mesačne znížiť aj o niekoľko %.

Daňová problematika pri online podnikaní

Daňová problematika s ktorou sa často potykajú online predajcovia je spojená práve s DPH a jeho administratívou. Mnoho podnikateľov v tomto smere nevie presne určiť, pri akej sume obratu je registrácia na DPH povinná, pri ktorej hranici obratu je možné registrovať sa ako štvrťročný platiteľ, pri ktorej hranici už vzniká povinnosť spracovania DPH a kontrolného výkazu mesačne a pod. Zákon o dani z pridanej hodnoty online podnikanie nijako špeciálne neupravuje, takže vo väčšine prípadov platia všeobecné ustanovenia, no pri niektorých prípadoch je potrebné si uvedomiť, či Vaše podnikanie spadá pod zásielkový predaj alebo nie.

V prvom kroku je potrebné rozlišovať komu budeme svoje služby alebo tovar predávať. Je totiž rozdiel ak sa podnik rozhodne predávať svoj tovar alebo služby len fyzickým osobám bez registrácie na DPH alebo právnickým osobám (platiteľom/neplatiteľom DPH). V prípade ak sa rozhodnete, že nebudete svoje služby poskytovať firmám, ale len občanom, nevzniká Vám podľa Zákona o DPH povinnosť vyhotovenia faktúry. To však neznamená, že nie ste povinný viesť si internú evidenciu na základe ktorej budete schopný vyčísliť daň a odviesť ju daňovému subjektu. Je logické, že takmer každý e-shop predajca sa teda rozhodne viesť si fakturáciu a vystavovať faktúry aj nezdaniteľným (súkromným) osobám aj napriek tomu, že mu táto povinnosť nevzniká. Je to omnoho jednoduchšie a získate prehľad o svojich objednávkach a výške dane omnoho rýchlejšie. Vedenie fakturácie je taktiež v prípade reklamácie či vrátení tovaru výborná pomôcka.

V prípade, že sa rozhodnete svoj tovar predávať nie len súkromným ale aj právnickým osobám, je dôležité poznať okruh svojich zákazníkov. Ak totiž vo väčšine prípadov spolupracujete so spoločnosťami, ktorí sú sami platitelia DPH je pre nich výhodnejšie nakupovať od platiteľa DPH ako od neplatiteľa. Zo sumy, ktorú im vyfakturujete si totiž môžu uplatniť odpočet DPH na vstupe. Z dlhodobého hľadiska je to pre nich finančne výhodnejšie a často platcov DPH uprednostnia pred tými, ktorí fakturujú bez DPH.

V druhom kroku sa zaoberáme územím v rámci ktorého budeme naše služby prípadne tovar predávať. Tu rozlišujeme tri rozličné typy územia a to tuzemsko (územie SR), členské štáty EU a štáty tretích krajín. V prípade, že so službami prípadne tovarom obchodujeme len na území našej krajiny, je administratíva dane z pridanej hodnoty jednoduchá a riadime sa všeobecnými ustanoveniami Zákona o dani z príjmov – dobrovoľná registrácia na DPH alebo povinná registrácia na DPH.

Ak sa rozhodnete vstúpiť na zahraničné trhy a dodávať tovar aj na území inom ako je tuzemsko, je potrebné zohľadniť hneď niekoľko faktorov. Ak svoj tovar alebo služby dodávate len právnickým osobám, svoje faktúry vo väčšine prípadov vystavujete bez DPH, nakoľko sa uplatňuje prenos daňovej povinnosti na odberateľa. Tu platí, že dodávateľ uplatní oslobodenie od dane, ak je sám platiteľom dane v tuzemsku a odberateľ tovaru je identifikovaný pre DPH v inom členskom štáte (tovar objedná pod svojim identifikačným číslom pre DPH prideleným v inom členskom štáte). V prípade, že dodávate tovar alebo služby aj súkromným (nezdaniteľným) osobám na území iného členského štátu, platia iné podmienky – ide totiž o zásielkový predaj, ktorý je v Zákone o DPH upravený osobitne: „Zásielkovým predajom je dodanie tovaru, ktorý je odoslaný alebo prepravený dodávateľom alebo na jeho účet z členského štátu iného ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru, a odberateľom je osoba, ktorá nemá pridelené identifikačné číslo pre daň.“ Výnimkou z uvedenej definície je dodanie nových dopravných prostriedkov a tovaru, ktorý je poskytovaný spolu s montážou alebo inštaláciou. Ako je to teda s DPH pri zásielkovom predaji? Dôležité je určenie miesta dodania tovaru. Pri zásielkovom predaji sa uplatňuje princíp zdanenia v krajine pôvodu, čo znamená, že tovar je zdanený v členskom štáte dodávateľa (v našom prípade SR) , ale len do určitej hodnoty dodaného tovaru bez dane. Z uvedeného dôvodu je dôležité poznať hodnoty (limity) pre zásielkový predaj v jednotlivých členských štátoch. Limit sa sleduje vždy za kalendárny rok.

V poslednom treťom kroku, keď už vieme komu a kde služby alebo tovar dodávame je potrebné si ujasniť a od sledovať limity vo vzťahu k DPH. Povinnosť registrovať sa za platiteľa DPH podľa §4 Zákona o DPH, má každá zdaniteľná osoba, ktorá má sídlo, miesto podnikania alebo prevádzkareň v tuzemsku, a ak nemá takéto miesto, ale má v tuzemsku bydlisko alebo sa v tuzemsku obvykle zdržiava a dosiahne obrat 49 790 eur za najviac 12 predchádzajúcich po sebe idúcich kalendárnych mesiacov. V opačnom prípade, ak podnik nedosiahne uvedený limit, môže sa na DPH registrovať dobrovoľne. Ak zdaniteľná osoba dosiahne zákonom stanovený obrat, je povinná do 20. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dosiahla obrat, podať žiadosť o registráciu pre daň. Novoregistrovaný platiteľ DPH sa automaticky stáva mesačným platiteľom a to až po dobu 12 kalendárnych mesiacov. Až po uplynutí tejto doby jedného roka (splnení časovej podmienky) sa môže rozhodnúť pre štvrťročné zdaniteľné obdobie. Zmena na štvrťročného platiteľa sa podmieňuje okrem časovej doby aj obratovou podmienkou, pričom podnik nemôže presiahnuť za 12 po sebe idúcich mesiacov obrat 100 000 eur.

Ak ste len začínajúca spoločnosť a rozhodnete sa zostať neplatiteľ DPH pred dosiahnutím uvedeného limitu, ale nakupujete alebo predávate do/zo zahraničia máte povinnosť sa registrovať k DPH sa podľa paragrafu §7 prípadne §7a ešte pred dodaním/poskytnutím služby alebo tovaru zo/do zahraničia. Rozdiel je v tom, či nakupujete alebo predávate. Podľa §7 Zákona o DPH vzniká povinnosť registrovať sa pri nadobudnutí tovaru z iného členského štátu ak hodnota nadobudnutého tovaru presiahne 14 000 EUR. Ak túto hodnotu tovar, ktorý si plánujete obstarať nedosiahne prípadne si objednávate služby zo zahraničia alebo ich do zahraničia dodávate registrujete sa podľa §7a. Registráciou podľa § 7a zákona o DPH sa zdaniteľná osoba nestáva platiteľom dane. Zdaniteľná osoba má povinnosť zaplatiť daň z prijatej služby, ale nemá nárok na odpočítanie dane. Typickým príkladom sú služby poskytované cez Facebook, Instagram alebo Google Ads, Facebook Ads a pod. Predtým ako vytvoríte akúkoľvek kampaň a publikujete ju na Facebooku alebo Instagrame, máte povinnosť registrovať sa na DPH podľa §7a a z uvedenej služby uhradiť daň do 25.dňa nasledujúceho po mesiaci, v ktorom bola služba dodaná. Úhrada DPH je odpustená do 5 EUR.

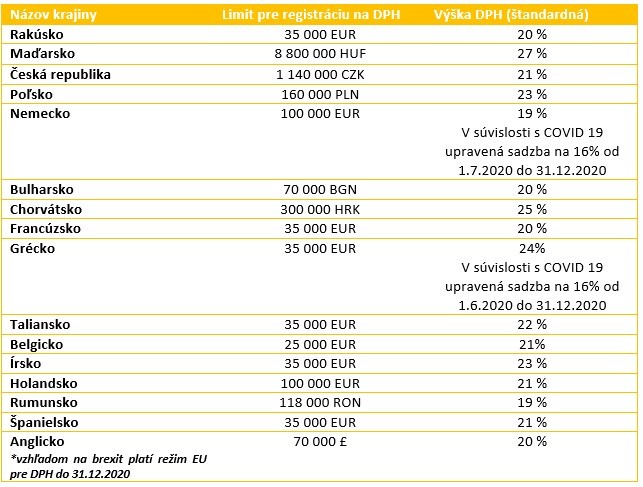

V neposlednom rade je potrebné si na ročnej báze overiť aj limity pre zásielkový predaj, kedy sa po prekročení vopred stanoveného limitu je potrebné registrovať na účely DPH aj na území iného členského štátu a v súvislosti s tým, si aj splniť všetky daňové povinnosti (podanie DP, súhrnného výkazu a pod.). Známa hranica, ktorú je potrebné si pre tento účel zapamätať je 35 000 EUR pre členské krajiny EU. To je všeobecne stanovená dolná hranica, ktorú je však možné upraviť individuálne pre každý členský štát. Nie však smerom nadol, ale len smerom nahor. Pre štáty tretích krajín sú podmienky stanovené individuálne a pred každým obchodom uskutočneným s takouto krajinou je potrebné si vopred zistiť podmienky. Uvádzame niektoré príklady na limity zásielkového predaja pre rok 2020 pre členské krajiny EU:

Autor: Ing. Jaroslava Gondová